Fakulta informatiky Masarykovy univerzity v Brně

Jan

Pešl

V teorii pravděpodobnosti předpokládáme, že známe zákon

rozdělení

náhodné veličiny ![]() , tj. známe její distribuční funkci, resp. rozdělovací

funkci. V technických aplikacích se často stává, že jsme v situaci,

že rozdělení náhodné veličiny

, tj. známe její distribuční funkci, resp. rozdělovací

funkci. V technických aplikacích se často stává, že jsme v situaci,

že rozdělení náhodné veličiny ![]() neznáme, ale pouze se domníváme, že by náhodná

veličina

neznáme, ale pouze se domníváme, že by náhodná

veličina ![]() mohla mít určité rozdělení (např. normální), nebo dokonce nemáme

žádnou

konkrétní představu o rozdělení náhodné veličiny

mohla mít určité rozdělení (např. normální), nebo dokonce nemáme

žádnou

konkrétní představu o rozdělení náhodné veličiny ![]() .

.

Představu o rozdělení náhodné veličiny ![]() můžeme získat např. z histogramu

relativních četností. Podle jeho tvaru lze usuzovat na tvar rozdělovací

funkce náhodné veličiny

můžeme získat např. z histogramu

relativních četností. Podle jeho tvaru lze usuzovat na tvar rozdělovací

funkce náhodné veličiny ![]() . K tomu je zapotřebí jednak sestrojit

histogram, jednak

porovnat tento histogram s

grafy vhodných rozdělovacích

funkcí.

. K tomu je zapotřebí jednak sestrojit

histogram, jednak

porovnat tento histogram s

grafy vhodných rozdělovacích

funkcí.

Je-li vytvořena hypotéza (domněnka) o tvaru rozdělení náhodné

veličiny ![]() ,

přejdeme k některému z testů, kterým tuto hypotézu nezamítneme, resp.

zamítneme s dostatečně malým rizikem omylu. Tyto testy nazýváme testy shody. My se zde budeme zabývat

pouze jedním testem shody - a to Pearsonovým. Je zapotřebí si

uvědomit,

že hypotézu vytvořenou z určité realizace

náhodného výběru z

,

přejdeme k některému z testů, kterým tuto hypotézu nezamítneme, resp.

zamítneme s dostatečně malým rizikem omylu. Tyto testy nazýváme testy shody. My se zde budeme zabývat

pouze jedním testem shody - a to Pearsonovým. Je zapotřebí si

uvědomit,

že hypotézu vytvořenou z určité realizace

náhodného výběru z ![]() bychom správně měli

ještě ověřit na

jiné realizaci

náhodného výběru z

bychom správně měli

ještě ověřit na

jiné realizaci

náhodného výběru z ![]() .

.

Domníváme se, že náhodná veličina ![]() má rozdělovací funkci

má rozdělovací funkci

![]() , kde

, kde

![]() jsou neznámé parametry. Připouštíme i

jsou neznámé parametry. Připouštíme i ![]() , tj. že rozdělovací funkce je

, tj. že rozdělovací funkce je

![]() a nejsou v ní obsaženy žádné neznámé

parametry. Je-li

a nejsou v ní obsaženy žádné neznámé

parametry. Je-li ![]() ,

použijeme realizaci

,

použijeme realizaci

![]() náhodného výběru

náhodného výběru

![]() z

z ![]() pro výpočet

realizací odhadů

parametrů

pro výpočet

realizací odhadů

parametrů

![]() - označme je

- označme je

![]() .

Realizace odhadů dosadíme za parametry do rozdělovací funkce

.

Realizace odhadů dosadíme za parametry do rozdělovací funkce ![]() , dostaneme

rozdělovací funkci

, dostaneme

rozdělovací funkci

![]() ,

která již neobsahuje neznámé parametry. Pearsonův test shody je

pak test hypotézy

,

která již neobsahuje neznámé parametry. Pearsonův test shody je

pak test hypotézy

![]() :

: ![]() má rozdělovací funkci

má rozdělovací funkci

![]() proti hypotéze

proti hypotéze

![]() :

: ![]() nemá rozdělovací funkci

nemá rozdělovací funkci

![]() pro žádný z možných parametrů

pro žádný z možných parametrů

![]() na hladině významnosti

na hladině významnosti ![]() .

.

Postup při samotném testu je následující:

Předpokládáme, že platí hypotéza ![]() , tj. že

náhodná veličina

, tj. že

náhodná veličina ![]() má rozdělovací funkci

má rozdělovací funkci

![]() .

.

Obor hodnot ![]() náhodné veličiny

náhodné veličiny ![]() rozdělíme do

rozdělíme do ![]() disjunktních tříd

disjunktních tříd

![]() . Přitom dodržujeme stejná pravidla jako při

konstrukci histogramu nebo se snažíme roztřídit realizaci do tříd o

přibližně stejné četnosti. Pro označení absolutních četností ponecháme

označení

. Přitom dodržujeme stejná pravidla jako při

konstrukci histogramu nebo se snažíme roztřídit realizaci do tříd o

přibližně stejné četnosti. Pro označení absolutních četností ponecháme

označení

![]() .

.

Označme dále ![]() pravděpodobnost, že náhodná veličina

pravděpodobnost, že náhodná veličina ![]() nabude hodnoty

ze třídy

nabude hodnoty

ze třídy ![]()

![]() za podmínky, že platí hypotéza

za podmínky, že platí hypotéza ![]() , tj.

, tj.

|

|

(1) |

|

(2) |

|

|

(3) |

Místo kritického oboru pro test hypotézy ![]() proti hypotéze

proti hypotéze ![]() na

hladině významnosti

na

hladině významnosti ![]() použijeme výpočet tzv.

použijeme výpočet tzv. ![]() -hodnoty, kdy

vyjádříme pravděpodobnost počítanou za platnosti

nulové hypotézy, že dostaneme právě naši realizaci

-hodnoty, kdy

vyjádříme pravděpodobnost počítanou za platnosti

nulové hypotézy, že dostaneme právě naši realizaci ![]() testovacího kritéria

testovacího kritéria ![]() nebo realizaci ještě více odporující nulové hypotéze. Potom hypotézu

nebo realizaci ještě více odporující nulové hypotéze. Potom hypotézu ![]() zamítneme s rizikem maximálně 100

zamítneme s rizikem maximálně 100![]() procent.

Chceme-li tedy testovat hypotézu

procent.

Chceme-li tedy testovat hypotézu ![]() na hladině významnosti 0.05 a

dostaneme, že

na hladině významnosti 0.05 a

dostaneme, že ![]() , nezamítáme hypotézu

, nezamítáme hypotézu ![]() na hladině významnosti

0.05. Jestliže dostaneme

na hladině významnosti

0.05. Jestliže dostaneme ![]() , hypotézu

, hypotézu ![]() na hladině

významnosti 0.05 zamítáme. Hrubě řečeno, čím větší je

spočtená

na hladině

významnosti 0.05 zamítáme. Hrubě řečeno, čím větší je

spočtená ![]() -hodnota, tím je zamítnutí nulové hypotézy

méně oprávněné.

Zbývá určit, které hodnoty

-hodnota, tím je zamítnutí nulové hypotézy

méně oprávněné.

Zbývá určit, které hodnoty ![]() testovacího kritéria

testovacího kritéria ![]() odporují nulové

hypotéze.

odporují nulové

hypotéze.

Kdyby platila

hypotéza ![]() , pak by pravděpodobnost, že výsledek pokusu

, pak by pravděpodobnost, že výsledek pokusu ![]() nabude hodnoty ze

třídy

nabude hodnoty ze

třídy ![]() , byla

, byla ![]() (viz vztah (1)). Odhad pravděpodobnosti, že

výsledek pokusu padne do třídy

(viz vztah (1)). Odhad pravděpodobnosti, že

výsledek pokusu padne do třídy ![]() , je zřejmě počet příznivých

výsledků ku celkovému počtu možných výsledků - tedy

náhodná veličina

, je zřejmě počet příznivých

výsledků ku celkovému počtu možných výsledků - tedy

náhodná veličina ![]() . Takže v prospěch hypotézy

. Takže v prospěch hypotézy ![]() svědčí ty realizace

svědčí ty realizace ![]() veličiny

veličiny ![]() , které jsou dostatečně blízké číslu

, které jsou dostatečně blízké číslu ![]() ,

tj. pro které

,

tj. pro které

![]() , tj. pro které

, tj. pro které

![]() pro každé

pro každé ![]() .

Číslo

.

Číslo ![]() se někdy

v této souvislosti nazývá empirická četnost

třídy

se někdy

v této souvislosti nazývá empirická četnost

třídy ![]() a číslo

a číslo

![]() pak teoretická četnost třídy

pak teoretická četnost třídy ![]() .

V prospěch hypotézy

.

V prospěch hypotézy ![]() svědčí tedy ty realizace

svědčí tedy ty realizace ![]() testovacího kritéria

testovacího kritéria

![]() , které jsou blízké číslu nula. Nulové hypotéze potom odporují ty

realizace

, které jsou blízké číslu nula. Nulové hypotéze potom odporují ty

realizace ![]() testovacího kritéria

testovacího kritéria ![]() , které jsou větší než nějaká kladná

konstanta.

, které jsou větší než nějaká kladná

konstanta.

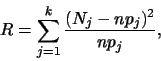

Víme, že testovací

kritérium ![]() Pearsonova testu má asymptoticky rozdělení

Pearsonova testu má asymptoticky rozdělení ![]() .

Označme tedy

.

Označme tedy ![]() distribuční funkci tohoto rozdělení, potom pro

distribuční funkci tohoto rozdělení, potom pro ![]() -hodnotu

dostaneme:

-hodnotu

dostaneme:

V případě

spojité náhodné veličiny Použití Pearsonova testu

shody lze procvičit v následujících

příkladech,

které jsou zpracovány v systému Maple.

![]() je třída

je třída ![]() interval.

Označme jeho krajní body jako

interval.

Označme jeho krajní body jako ![]() . Potom pro

. Potom pro

![]() platí

V některých případech je výhodnější pro výpočty vyjádřit nejprve v hypotéze

platí

V některých případech je výhodnější pro výpočty vyjádřit nejprve v hypotéze

![]() z hustoty

z hustoty ![]() distribuční funkci

distribuční funkci ![]() náhodné veličiny

náhodné veličiny ![]() a pak teprve

počítat

a pak teprve

počítat ![]() . Zřejmě

. Zřejmě

potom

![]()

![]()

V případě

diskrétní náhodné veličiny ![]() je třída

je třída ![]() bod nebo

množina obsahující body oboru hodnot náhodné veličiny

bod nebo

množina obsahující body oboru hodnot náhodné veličiny ![]() .

Je-li

.

Je-li ![]() jeden bod, potom

jeden bod, potom

![]()

Je-li ![]() vícebodová množina bodů, potom

vícebodová množina bodů, potom